Come è strutturato il conto economico dell’e-commerce e perché è importante farlo nel modo giusto? Per i gestori di ecommerce moda e i direttori digital è fondamentale conoscere nel dettaglio ogni singola riga del conto economico.

Il conto economico o P&L dell’e-commerce offre ai manager un quadro dello stato di salute dell’e-commerce, risponde ad alcune domande essenziali, ad esempio:

- Abbiamo realizzato un profitto l’anno scorso? Stiamo progettando di realizzare un profitto?

- I ricavi sono in aumento o in diminuzione rispetto allo scorso anno (LY)?

- A quanto ammonta il nostro margine di profitto lordo?

- Quanto spendiamo in logistica, spedizioni, customer care?

- Quanto stiamo spendendo nel Marketing?

Come puoi vedere, il P&L dell’e-commerce fornisce risposte ad alcune domande molto importanti. Il P&L ecommerce risponde anche a domande riguardanti l’andamento del tuo ecommerce, ad esempio:

- Quest’anno il nostro margine lordo è diminuito del 5% rispetto a LY

- L’anno scorso il nostro sconto medio è aumentato dal 10% al 12% rispetto all’anno precedente (PY)

- Si prevede che l’anno prossimo il costo delle spedizioni aumenterà dal 5% al 6% sui ricavi netti

Indice dei contenuti

Differenze di impostazione del P&L ecommerce da azienda ad azienda

È importante capire che non esiste un unico modo per scrivere un conto economico e-commerce, poiché dipende dagli standard finanziari che seguiamo. Anche a livello contabile sono diversi i principi che le aziende possono utilizzare e, a seconda dello standard utilizzato, la formattazione del conto economico dell’e-channel commerce o altro canale può essere diversa.

L’importante è mantenere coerenza nel modo in cui calcoliamo le voci di ricavo e di costo nel conto economico dell’ecommerce da un anno all’altro, questo permette di evidenziare andamenti degli indicatori di performance nel tempo che siano coerenti tra loro. Ad esempio, se calcoliamo il costo dei beni venduti in un modo in un anno, dobbiamo calcolarlo nello stesso modo l’anno successivo per poterlo confrontare. Ecco alcuni altri esempi:

- Quest’anno il nostro margine lordo è diminuito del 5%

- Quest’anno il nostro sconto medio è aumentato dal 10% al 12%

- Quest’anno il costo della spedizione è aumentato dal 5% al 6% sul fatturato netto

Rif. https://www.accountingtools.com/articles/2017/5/5/purchase-price-variance

Termini P&L dell’e-commerce, KPI e acronimi

- Vendite lorde o vendite lorde (Top Line): si tratta delle vendite prima dei resi e prima delle tasse Imposta sul valore aggiunto (IVA) o (imposta sulle vendite) o dazi.

- Vendite nette: vendite lorde meno resi e-commerce

- Utile prima di interessi e tasse EBIT (bottom line)

- COGS: costo delle merci vendute

- Costo standard (Standard Cost): è un modo di calcolare il costo del venduto in base al costo delle componenti del prodotto: costo del materiale utilizzato + costo della lavorazione = costo del prodotto.

- Deprezzamento o svalutazione dei prodotti di magazzino: ogni prodotto tende a perdere valore se non viene venduto e rimane a lungo in magazzino. Per questo motivo vengono definite convenzioni e pratiche per la svalutazione dei prodotti in magazzino. Tali valori vengono iscritti come costi nel conto economico del canale ecommerce.

- Monitoraggio delle vendite e-commerce: vendite lorde e vendite nette

- Molto spesso le vendite negli e-commerce vengono chiamate con il termine inglese Sales o Revenue a cui vengono aggiunti i prefissi Gross e Net.

Seguimiento de ventas de comercio electrónico: ventas brutas vs. las ventas netas

Molto spesso le vendite nell’e-commerce vengono chiamate con il termine inglese Sales o Revenue a cui si aggiungono i prefissi Gross e Net.

Premesso che l’utilizzo dell’Inglese non chiarisce né semplifica la comprensione di questi termini, spieghiamo di seguito in maniera chiara cosa significano questi termini.

Indipendentemente dello standard di contabilità che adottiamo i termini vendite nette e lorde devono essere molto ben chiari all’interno dell’azienda e devono riflettere le necessità di tracciamento dei risultati del canale e-commerce rispetto agli objetivos.

| Ventas | Explicación |

| Ventas brutas | Vendite Lorde iva Inclusa o scontrinato. Corrisponde alla somma totale pagata dai clienti per i prodotti acquistati. A volte questo concetto viene associato al concetto di “Demand” ovvero gli ordini dei clienti finali inseriti a sistema prima di scontare eventuali resi o problemi di consegna. |

| Ventas brutas antes de descuentos | Se refiere al precio teórico o precio de lista que habrían pagado los usuarios si hubieran comprado sin descuentos. Esta métrica se utiliza para calcular el descuento promedio aplicado por el canal de comercio electrónico o minorista en comparación con el precio de lista y, por lo tanto, también comparar el rendimiento entre canales, por ejemplo, ¿qué canal entre el comercio electrónico y el minorista ofrece más descuentos? |

| Ventas netas netas | Le vendite Net Net rappresentano le vendite netto resi e netto IVA quindi Vendite Lorde – IVA – Resi = Vendite Net Net |

| Ingresos | El volumen de negocios es un dato contable que significa ventas en IVA y Notas de crédito netas emitidas + Cualquier aplazamiento (estimación de notas de crédito aún no emitidas pero pertenecientes al período de referencia, por ejemplo, año o trimestre) |

El cálculo de las ventas de comercio electrónico con el método de costo estándar + margen

Se calcoliamo le vendite lorde con il metodo dello standard cost + mark up per esempio possiamo stimare con accuratezza le vendite al lordo degli sconti. Mentre se calcoliamo le vendite sulla base dell’incasso perdiamo l’informazione sullo sconto effettuato.

El estado de resultados del canal de comercio electrónico generalmente se ve así:

| Ventas bruto = costo estándar o costo industrial * margen | |

| costo industrial | 50 |

| Margen | 3 |

| Precio de venta | 150 |

| Unidades totales vendidas en el período (por ejemplo, un mes) | 1.000 |

| Facturación bruta | 150.000 |

| – Sconti | 15.000 |

| Descuento neto de ventas brutas | 135.000 |

| – Resi | 35.000 |

| = Ventas netas | 100.000 |

La redicontazione dei resi nel P&L ecommerce

I resi nell’e-commerce possono essere rendicontati in due modi: attraverso la fecha de recepción de la devolución en stock o a través del fecha de emisión de la factura o recibo de venta.

La primera forma no requiere una estimación de la cantidad de devoluciones que se recibirán en el período, ya que las devoluciones se registran en el sistema contable después de la recepción física del producto. Mientras que con el segundo método es necesario estimar los rendimientos que se recibirán después del vencimiento de cada período de declaración de impuestos.

Facciamo un esempio per spiegare questo secondo metodo di calcolo dei resi che è quello a mio modo di vedere il più corretto: immaginate di gestire un e-commerce di beni fisici, diciamo prodotti di moda, siete al 1° dicembre e decidete di estendere il periodo di reso di tutti gli ordini ricevuti dal 1° al 31 dicembre a fine gennaio dell’anno successivo. Così facendo state a tutti gli effetti influenzando il risultato operativo dell’e-commerce riducendo artificialmente i resi del periodo in corso spostandoli sul primo trimestre dell’anno successivo.

Por lo tanto, mi recomendación operativa es calcular la tasa de devolución promedio del sitio y aplicar la tasa de devolución promedio en el cálculo de las devoluciones cuando se cierra el balance del canal de comercio electrónico.

Il conto economico dell’e-commerce, un modello semplificato.

| Ventas | |

| – Vendite lorde | 1.000.000 |

| – Resi | 150.000 |

| = Ventas netas | 850.000 |

| Costos | |

| – Costo del venduto (COGS) | 250.000 |

| Margen bruto | 600.000 |

| Costos directos | |

| – Risorse umane | 100.000 |

| – Produzione contenuti (fotografia, decrizioni, ecc) | 50.000 |

| – Piattaforma tecnologica | 50.000 |

| – Marketing | 100.000 |

| – Logistica | 100.000 |

| – Pagamenti | 20.000 |

| Margen operativo (EBITDA) | 180.000 |

| – Ammortamenti e Svalorizzazioni | 50.000 |

| Beneficio antes de impuestos (EBIT) | 130.000 |

I costi dell’e-commerce

Come gestire ricavi e corsi nel P&L ecommerce per renderlo redditizio

Quando gestisci un sito web di e-commerce o possiedi un’attività che vende online, devi avere molto chiaro come è strutturato il conto economico dell’e-commerce. Controllare ogni singola riga del conto economico dell’e-commerce è essenziale per garantire la redditività del canale e-commerce.

In questo articolo descriviamo i centri di costo essenziali di cui tenere conto e che determinano la redditività del tuo e-commerce digitale. Trovi anche un esempio di p&l e-commerce che illustra tutte le voci di profitto e di costo.

Centri di costo

Digital Production: fotografia e digitalizzazione del prodotto

La filiera digitale è l’attività che consiste nella realizzazione di foto, video, descrizioni, traduzioni dei prodotti.

Logistica

La logistica è in genere il magazzino in cui si immagazzina la merce, può essere gestito direttamente dal marchio o da un servizio noleggiato, in questo caso è un 3PL di logistica di terze parti. Nel costo logistico includiamo anche il trasporto in entrata e in uscita.

Costo della tecnologia

L’ecommerce necessita di diverse applicazioni tecnologiche che devono essere integrate per gestire tutti i flussi di dati: prodotti, stock, prezzi, ordini, dati dei clienti.

Costo del venduto

Il costo delle merci vendute è la prima “voce di costo” che trovi nel conto economico dell’e-commerce, i ricavi netti: il costo delle merci vendute determina il margine lordo che è un KPI essenziale per la redditività dei marchi di moda.

Costi Legali e Amministrativi dell’ecommerce

I costi che non sono generati specificamente dall’e-commerce, come i costi del top management, delle finanze, dell’amministrazione e delle risorse umane, vengono ripartiti proporzionalmente sui centri di profitto. Ad esempio, il costo dell’amministrazione è diviso tra i dipartimenti Retail, Wholesale ed Ecommerce proporzionalmente alle entrate generate da ciascun canale di vendita

Costo del personale

I team di e-commerce sono composti da poche o centinaia di dipendenti a seconda delle dimensioni dell’azienda. In genere hai un responsabile o direttore e-commerce e hai un responsabile del negozio, un acquirente, un visual merchandiser, un grafico, un responsabile delle operazioni per supervisionare la logistica, il servizio clienti e il funzionamento, potresti avere una persona IT all’interno del tuo team di e-commerce e uno o più operatori del Servizio Clienti.

Marketing digitale

Il Digital Marketing è uno degli investimenti essenziali che bisogna fare per vendere online, l’investimento nel Digital Marketing è fondamentale per generare traffico. Mentre nei negozi fisici il traffico è generato dalla posizione, online è necessario investire nel marketing digitale per creare traffico. Puoi investire nel traffico a pagamento, ad esempio nella pubblicità, oppure puoi creare contenuti che attirino organicamente i visitatori, questo è anche chiamato content marketing.

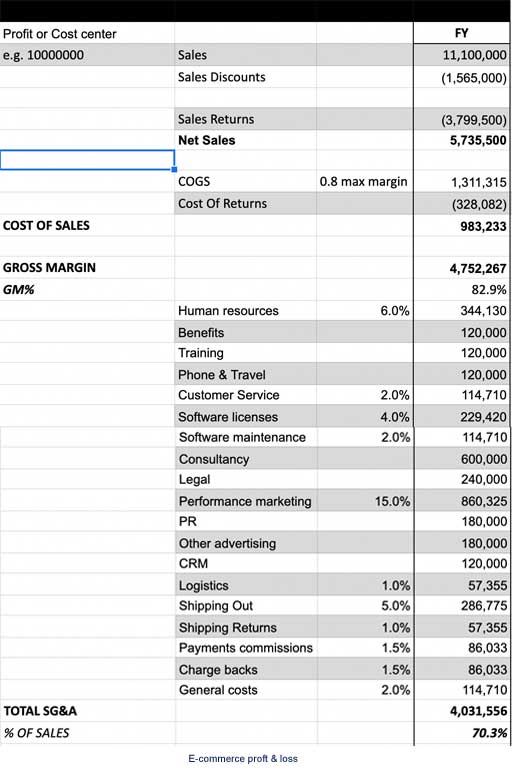

Esempio di P&L ecommerce

Questo è un esempio di un conto profitti e perdite completo per un e-commerce che vende prodotti di moda. Puoi notare la struttura dei centri di profitto e di costo sulla sinistra. Nelle prime 4 righe del conto economico hai le voci del conto economico che determinano i ricavi netti o vendite nette: Gross Sales (Sales) – Sconti (Sales Discounts) – Resi in valore (Sales Returns).

Il calcolo del COGS Costo del Venduto nell’e-commerce

Desde un punto de vista contable, el costo de ventas es cualquier costo directamente relacionado con el producto vendido o estamos hablando de un costo que se produce solo si se vende el producto.

Para el correcto cálculo del costo de los bienes vendidos debemos tener en cuenta tres factores:

- Il buying e-commerce: quindi le immobilizzazioni di prodotti che acquistiamo e allochiamo sul magazzino e-commerce con l’obiettivo di venderli nel corso di una o più stagioni e il loro grado di svalutazione (depreciation)

- COGS son costos cuando vendemos productos y son ingresos cuando recibimos devoluciones. Esto es un hecho, solo hay que recordar calcularlos correctamente.

- Si la disponibilidad de bienes vendibles en el canal de comercio electrónico no se asigna exclusivamente al almacén de comercio electrónico sino que es la suma de varios almacenes, el costo de ventas no puede calcularse sobre el valor de la compra o pedido de comercio electrónico.

¿Qué costos deben incluirse en los engranajes en el estado de resultados?

Una regla posible es seguir quiénes son costes directamente relacionados con la venta del producto, quindi le materie prime utilizzate e il costo del lavoro impiegato per la realizzazione del prodotto. Cosa facciamo però con le fee pagate alle carte di credito e le commissioni di vendita? Anche queste sono spese che si verificano solo se un prodotto viene venuto, ma generalmente vengono riportate più in basso nel conto economico dell’e-commerce.

La prassi generale è quella di riportare le spese relative a commissioni vendite più sotto nel conto economico, perché se includessimo tutte le spese di vendita nel costo del venduto (COGS) otterremmo un margine lordo (gross margin) più basso. Se siete un’azienda quotata, avere un margine lordo significativamente più basso rispetto alla concorrenza può creare problemi nella valutazione.

¿Qué se incluye en el costo de ventas de una empresa que produce software como servicio?

In questo caso il software fornito al cliente è il servizio che vendiamo, per cui dovremo inserire nei cogs il costo dei server e delle persone che manutengono i server, se pagate delle royalty sulle vendite del software anche queste sono un costo del venduto e se l’azienda aiuta i clienti nell’uso del software anche questo potrebbe essere considerato un costo del venduto.

En conclusión, la mejor forma de determinar los componentes del coste de ventas es fijarse en lo que hacen las empresas líderes del sector en el mercado de referencia y pedir indicaciones a los auditores que podrán dar indicaciones suficientemente claras y dejándote la elección de dónde colocar algunos elementos de costo. Una vez hecha esta elección, es bueno mantenerla durante diferentes periodos contables para tener la posibilidad de hacer comparaciones año tras año y determinar tendencias.

Para más información: Steve Bragg podcast episodio 323 el costo de los bienes vendidos

Lo que no hemos considerado

- Costi fissi e costi variabili –> proiezione

- KPI como la tasa de descuento promedio

- IVA e impuestos

- Costos indirectos: costos comerciales, por ejemplo, oficinas, contabilidad, administración general

Gli investimenti di capitale nell’e-commerce

Gli investimenti di capitale vengono spesso considerati meno importanti rispetto ai costi operativi, ma nell’e-commerce non funziona così.

Spesso gli analisti si fermano al livello dei costi operativi per determinare la sostenibilità del conto economico del canale e-commerce. Questo vuol dire che gli investimenti in infrastruttura, ad esempio la realizzazione della piattaforma e-commerce, viene considerato al di sotto dell’EBITDA e quindi rientra solo nel calcolo dell’EBIT altrimenti noto come utile prima delle imposte e degli interessi sul capitale.

Nell’e-commerce, a differenza dei canali fisici bricks and mortar, gli investimenti in infrastruttura sono continui perché la tecnologia evolve continuamente.

| Canale digitale – E-commerce | Canale fisico – Bricks and mortar |

|---|---|

| Compra o alquiler de una plataforma de comercio electrónico | Comprar o alquilar paredes de tiendas |

| Configuración de la plataforma de comercio electrónico | tienda de muebles |

| Implementación de funcionalidades adicionales > Frecuente | Implementazione funzionalità aggiuntive –> Raramente |

| Integración con nuevos canales digitales > Frecuentes | Integrazione con nuovi canali fisici –> No |

| Actualizaciones de la plataforma de comercio electrónico> Frecuencia regular | Actualizaciones estructurales> Raramente |

Corsi online per ecommerce finance

Fashion Ecommerce Management >>

Fashion Finance: Master Ecommerce Financial Planning & Cost Control >>